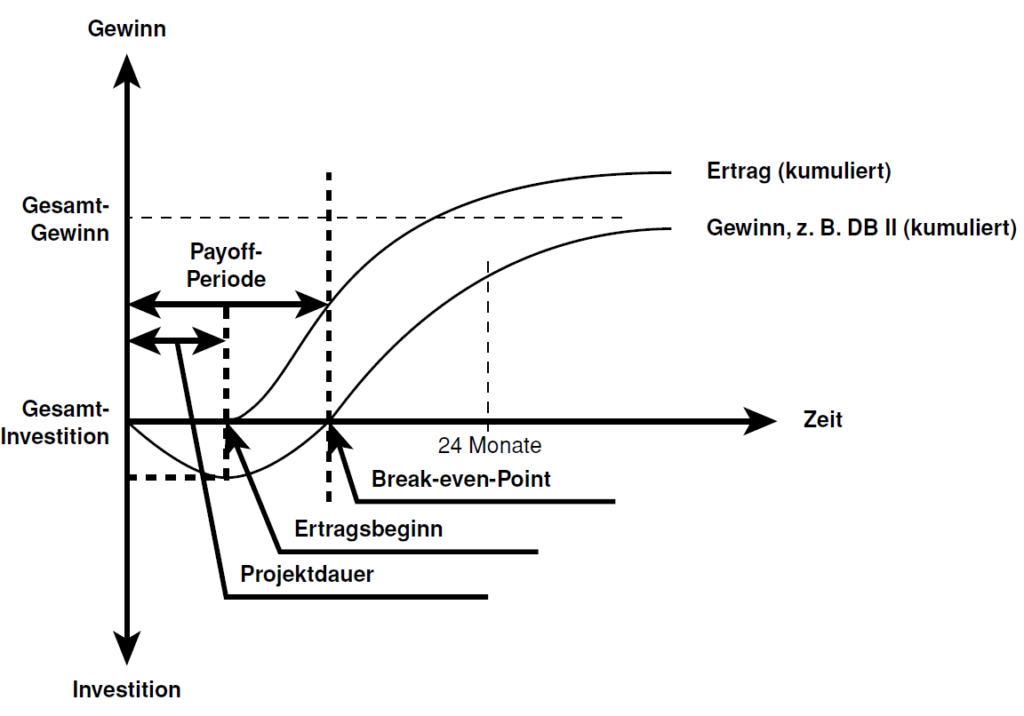

Die Wirtschaftlichkeit eines Projekts kann mithilfe verschiedener Dimensionen bestimmt werden. In der Abbildung ist zunächst einmal die Y-Achse (Investitionen bzw. Gewinn) zu erkennen, an die sich die X-Achse (Zeit) am Nullpunkt anschließt.

Über die Projektdauer haben die Investitionen ein Maximum erreicht. Dass die Linie zunächst unterhalb der Zeitachse verläuft bedeutet, dass Investitionen getätigt werden müssen, allerdings noch keine Erträge erzielt werden.

Über die anschließenden Ertragsgewinn können diese Investitionen soweit wieder hereingespielt werden, dass im Idealfall der Break-even Point erreicht wird. Die Zeitspanne bis dahin wird Pay-off Periode genannt.

Nach dem Break-even Point wird der Ertrag immer größer und der Gewinn steigt. DB ist hier die Abkürzung für den Deckungsbeitrag.

Werden die Produktlebenszyklen immer kürzer und werden gleichzeitig die Investitionen in Projekte immer größer, wird die Zeitspanne, in denen Unternehmen Gewinne erzielen können, immer kürzer.

Mit neuen Technologien, wie der Künstlichen Intelligenz, oder auch mit Additive Manufacturing (3D-Druck) können solche Innovationsprozesse wirtschaftlicher gestaltet werden.