Im Unternehmen geht es oft um Kosten (aus dem betrieblichen Leistungsprozess) oder um Aufwendungen., die sich aus betrieblichen und nicht-betrieblichen Zwecken zusammensetzen. Die Begriffspaare sind also Kosten/Leistung und Aufwand/Ertrag.

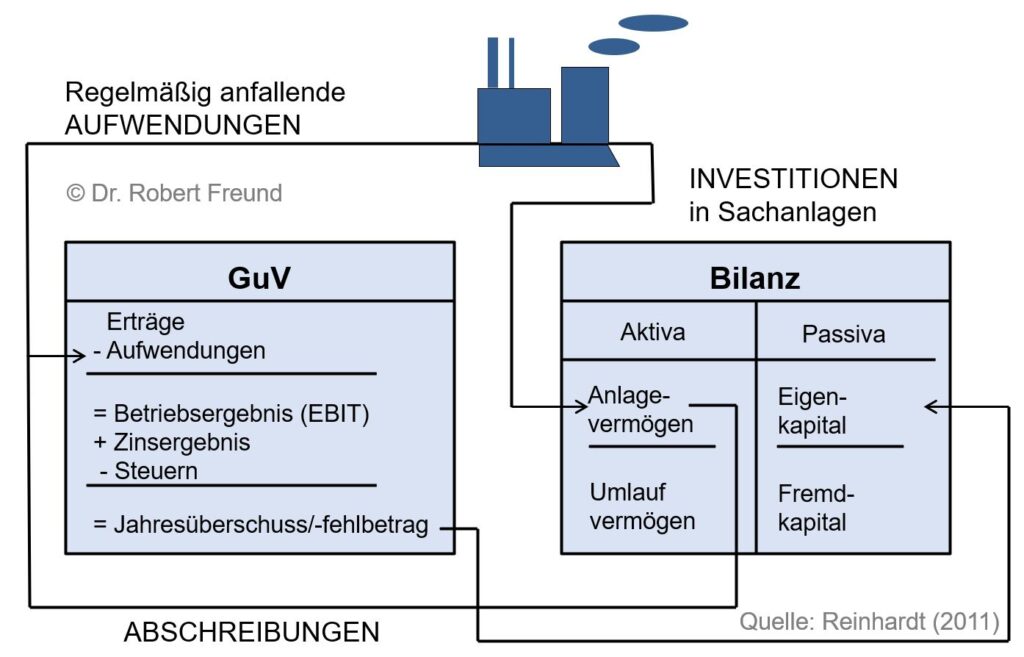

Weiterhin sind auch Investitionen in Sachanlagen zu beachten, da diese über das Anlagevermögen zu Aufwendungen/Kosten führen. Von Investitionen spricht man also, wenn Finanzmittel in Anlagevermögen überführt wird. Leider wird der Begriff Investition oft umgangssprachlich anders verwendet, sodass es zu Verwirrungen kommt. Die Abbildung zeigt hier die Zusammenhänge auf.

In Projekten geht es oft um Kosten. Es ist daher gut, wenn sich ein Projektmanager mit der Kosten-/Leistungsrechnung auskennt, und weiß, wie mit Investitionen umgegangen werden sollte. Projektmanager, gerade wenn Sie sich stark über ihre Fachkompetenz definieren, können bei kaufmännischen Themen oftmals den Ausführungen der Buchhaltung, bzw. des Controllings, nicht folgen, bzw.. können vorgelegte Auswertungen nicht kritisch hinterfragen.

Solche Zusammenhänge thematisieren wir auch in den von uns entwickelten Blended Learning Lehrgängen Projektmanager/in (IHK) und Projektmanager/in AGIL (IHK). Informationen dazu, und zu aktuellen Terminen, finden Sie auf unserer Lernplattform.

In der FAZ vom 29.05.2009 findet man auf Seite 19 einen Bericht mit dem Titel ´Buchhalter müssen umdenken´. In dem Artikel geht es um das Bilanzrechtsmodernierungsgesetz (

In der FAZ vom 29.05.2009 findet man auf Seite 19 einen Bericht mit dem Titel ´Buchhalter müssen umdenken´. In dem Artikel geht es um das Bilanzrechtsmodernierungsgesetz (