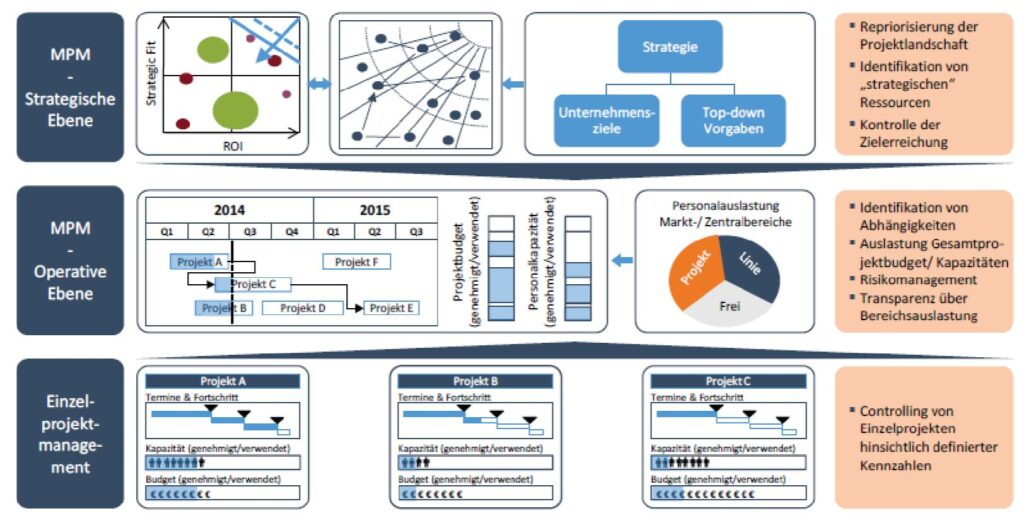

Das Controlling im Projektmanagement sollte auf drei Ebenen (Abbildung) durchgeführt werden (Lappa et al. 2009):

Multiprojektmanagement – Strategische oder Portfolio-Ebene Der Fokus liegt hier zunächst auf dem Strategieentfaltungsprozess, d. h. der Ableitung von Projekten aus der Unternehmensstrategie. Die mittel- bis langfristige Unternehmensstrategie wird dazu in kurzfristige Unternehmensziele übersetzt.

Multiprojektmanagement – Operative oder Programm-Ebene Der Fokus liegt hier auf der Betrachtung von Terminen und Fortschritten einzelner Projekte in ihrer Verbundwirkung auf das Projektportfolio.

Einzelprojektmanagement-Ebene Der Fokus liegt auf der Durchführung und Überwachung einzelner Projekte, überwiegend hinsichtlich Terminen und Fortschritt sowie Personalkapazitätsausschöpfung und Budgetausschöpfung.

Zunächst einmal soll geklärt werden, was unter einem Claim in Projekten zu verstehen ist. Oechtering hat sich in seinem Artikel aus dem Jahr 2015 einige Definitionen aus den Normen und Standards angesehen und ist zu dem Schluss gekommen, dass es keine allgemeingültige Definition gibt. Er hat daher folgenden Vorschlag für eine Art Arbeitsdefinition gemacht:

„Ein Claim ist eine von einer Vertragspartei geltend gemachte und bewertete Forderung, die sich auf eine wahrgenommene Differenz zwischen anwendbarem Recht und Leistungserfüllung bezieht“ (Oechtering, R. P. (2015) in projektmanagementaktuell 2/2015).

Claims sind also eine Art „Anspruch“, der allerdings auch strittig sein kann. In dem folgenden Beispiel wird gut dargestellt, wie es zu Claims kommen kann, und dass es ein Ziel der Zusammenarbeit sein sollte, geeignete Vereinbarungen in Projekten zu treffen.

„Ein typisches Beispiel für einen Claim: Der bestellende Vertragspartner hat eine vereinbarte Mitwirkungsleistung in Form einer Baustellenräumung nicht erbracht. Der Auftragnehmer zeigt die Problematik beim Auftraggeber an und räumt die Baustelle, um mit seinen Arbeiten beginnen zu können, und stellt daraufhin einen Claim auf Mehrleistung in Höhe der Räumungskosten. Wie in diesem Beispiel ersichtlich, entstehen Claims u. a. wegen Zeitdrucks. Der Lieferant, der mit seinem Trupp die Arbeiten auf der Baustelle beginnen möchte, wartet nicht, bis der Auftraggeber die Verantwortlichkeiten geklärt und die Räumung herbeigeführt hat, da die Kosten der Wartezeit für den Lieferanten voraussichtlich über den Räumungskosten liegen. Der Auftraggeber wird die Vertragslage und die Höhe der Kompensationsforderung prüfen, die Forderung akzeptieren oder seine Sicht der Dinge dem Lieferanten in einer Stellungnahme zur Kenntnis bringen. Bei unvereinbaren Standpunkten kommt es dann zu periodischen Verhandlungen der offenen Claims mit dem Ziel, eine Vereinbarung zu finden“ (Oechtering, R. P. (2015) in projektmanagementaktuell 2/2015).

Auf solche Themen gehen wir auch in den von uns entwickelten Blended Learning Lehrgängen ein, die wir an verschiedenen Standorten anbieten. Informationen zu unseren Blended Learning Lehrgängen und zu aktuellen Terminen finden Sie auf unserer Lernplattform.

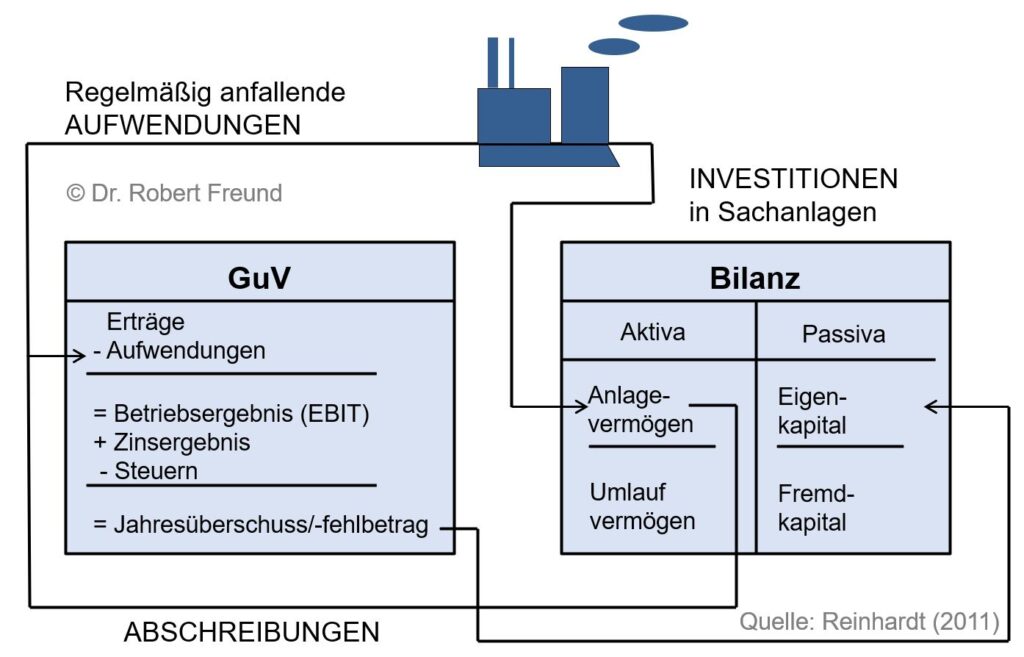

Im Unternehmen geht es oft um Kosten (aus dem betrieblichen Leistungsprozess) oder um Aufwendungen., die sich aus betrieblichen und nicht-betrieblichen Zwecken zusammensetzen. Die Begriffspaare sind also Kosten/Leistung und Aufwand/Ertrag.

Weiterhin sind auch Investitionen in Sachanlagen zu beachten, da diese über das Anlagevermögen zu Aufwendungen/Kosten führen. Von Investitionen spricht man also, wenn Finanzmittel in Anlagevermögen überführt wird. Leider wird der Begriff Investition oft umgangssprachlich anders verwendet, sodass es zu Verwirrungen kommt. Die Abbildung zeigt hier die Zusammenhänge auf.

In Projekten geht es oft um Kosten. Es ist daher gut, wenn sich ein Projektmanager mit der Kosten-/Leistungsrechnung auskennt, und weiß, wie mit Investitionen umgegangen werden sollte. Projektmanager, gerade wenn Sie sich stark über ihre Fachkompetenz definieren, können bei kaufmännischen Themen oftmals den Ausführungen der Buchhaltung, bzw. des Controllings, nicht folgen, bzw.. können vorgelegte Auswertungen nicht kritisch hinterfragen.

Solche Zusammenhänge thematisieren wir auch in den von uns entwickelten Blended Learning Lehrgängen Projektmanager/in (IHK) und Projektmanager/in AGIL (IHK). Informationen dazu, und zu aktuellen Terminen, finden Sie auf unserer Lernplattform.

Durch das turbulente Umfeld kommt es häufig anders, als man es sich gedacht hatte. Im Privatleben kommt immer etwas dazwischen und im beruflichen Umfeld kommt es häufig vor, dass wir eine Aufgabe nicht in Ruhe bearbeiten können. In den Unternehmen ist es teilweise sogar „schick“, nie Zeit zu haben und immer wieder die Arbeitssituation zu wechseln. Andere sollen schon sehen, dass der Mitarbeiter gefragt und wohl auch gebraucht wird. Dass diese Arbeitsform so ihre Tücken hat, ist schon lange bekannt.

Anfang der 1990er-Jahre hat Gerald Weinberg in seinem Buch „Software Quality Management“ die These vertreten, dass durch jede Aufgabe, die wir parallel zu einer primären Aufgabe bearbeiten, 20 Prozent unser mentalen Leistung durch den Kontextwechsel verloren gehen – sozusagen durch „mentale Rüstkosten“ (Weinberg 1992). Wenn Sie also in drei Projekten gleichzeitig mitarbeiten, stehen jedem Projekt nicht – wie zunächst angenommen – 33 Prozent Ihrer Kreativität und Leistung zur Verfügung, sondern lediglich 20 Prozent. Der Rest wird durch mentale Rüstkosten verbraucht, ungefähr 20 Prozent pro zusätzlicher Aufgabe (Pfeffer 2019:181-18).

Gerade bei wissensbasierter Arbeit kommt es nicht selten vor, dass Mitarbeiter bei einem Wechsel z.B. in ein anderes Projekt erst einmal auf den Wissensstand des Team gebracht werden müssen. Dabei handelt es sich nicht immer nur um explizierbares Wissen, das dokumentiert und in IT-Systemen verfügbar gemacht werden kann. In Projekten ist es gerade das implizite Wissen, das geteilt und angewendet werden muss, allerdings nicht so leicht zu erschließen ist.

Es ist nun wenig erstaunlich, dass es Sinn macht, in kleinen Schritten vorzugehen (iterativ). Weiterhin wäre es gut, „in Ruhe“ arbeiten zu können – zumindest über einen bestimmten Zeitraum hinweg – und damit die Komplexität ausschließt. Die agilen Ansätze wie KANBAN und SCRUM machen genau das. Zwar in unterschiedlicher Form, doch sind beide angesprochenen Punkte in dem jeweiligen Vorgehen enthalten.

Meines Erachtens sollten die agilen Ansätze stärker auch aus der Wissensperspektive diskutiert werden (Wissensmanagement). Immerhin wurde der Begriff SCRUM ursprünglich 1986 in einem Paper von Takeuchi und Nonaka benutzt, in dem beide das Erschließen von Wissen in der Produktentwicklung thematisierten …

Diese Website benutzt Cookies. Wenn du die Website weiter nutzt, gehen wir von deinem Einverständnis aus.